(源流:一凌策略研究)体育游戏app平台

文:民生策略团队

筹商东说念主:牟一凌/吴晓明]article_adlist_manual-->▼点击图片即刻抵达民生策略牟一凌专栏▼

诠释导读

当欧洲财政转向遇上好意思国策略收缩,这关于大量商品为代表的什物质产而言可能也迎来了一个重要节点,当好意思国例外的叙事被约束,民众建设资金将需要重新均衡在好意思股为代表的金融资产和什物质产之间的建设,大量商品/标普500的估值有望迎来拓荒。跟着民众地缘政事口头日趋复杂化,欧洲财政转向与对华买卖关系的拓荒可能撑捏出口韧性,但是结束旅途上仍需密切不雅测。而在刚当年的国内两会上,有蓄意层积极的政策表述安详阛阓信心,但是预期外的增量信息似乎相对有限。当年制造业步履的走弱带来了阛阓产业赛说念投资的占优,但宏不雅环境的变化正在滋长。将来一段时间,用电量的企稳可能成为重要。

撮要

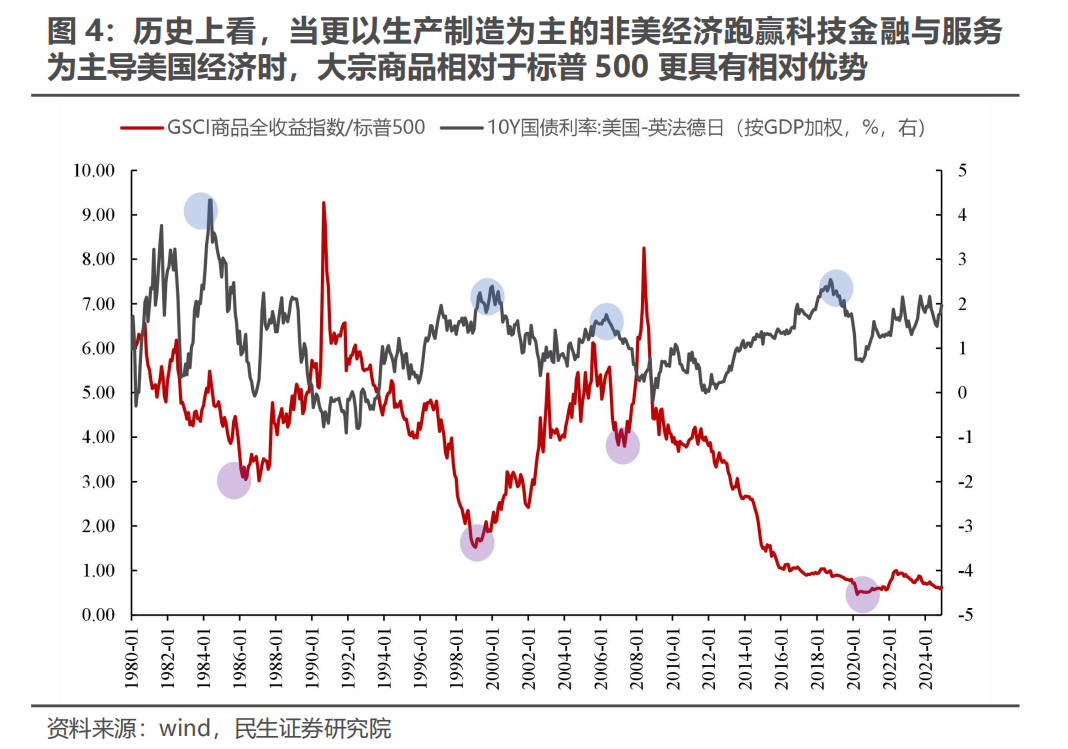

一、欧洲财政转向VS好意思国策略收缩:大量商品的新机遇。

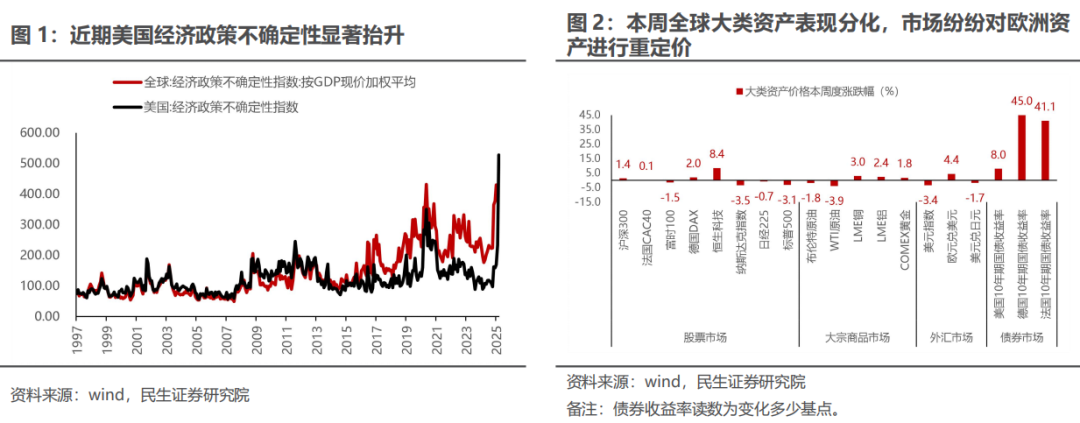

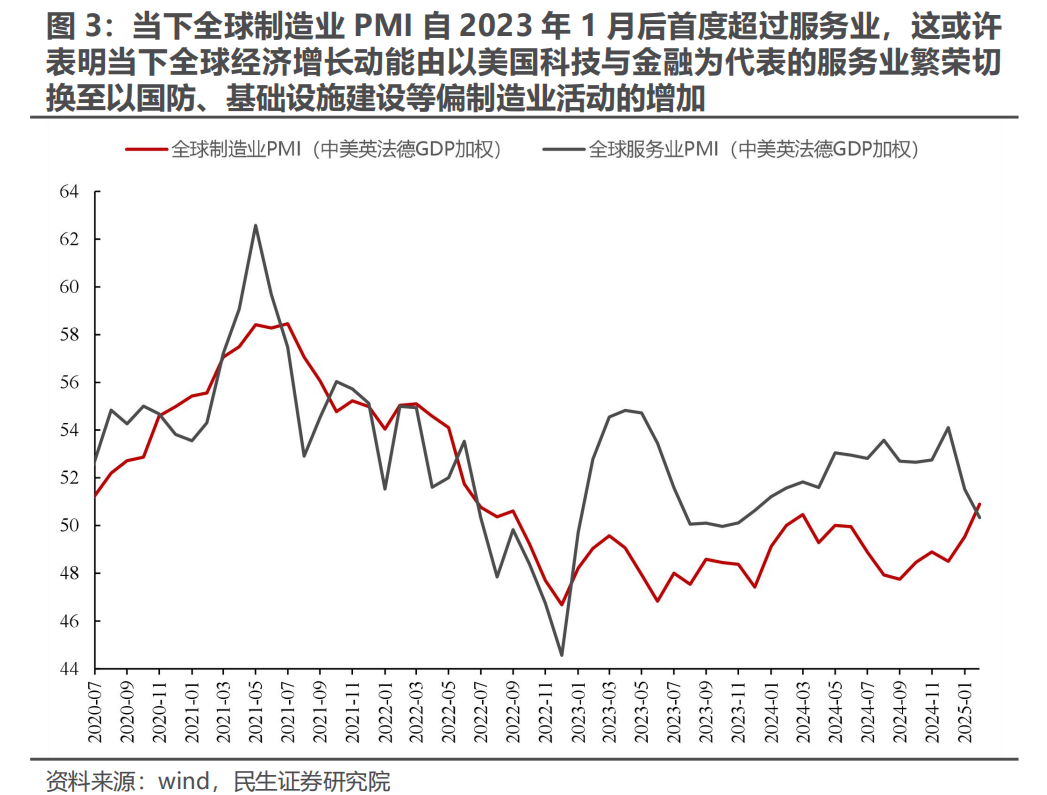

本周(2025年3月3日至2025年3月7日,下同)民众大类资产推崇发生较大震撼,一方面,特朗普政府庸碌变化的地缘政策与败落预期捏续对好意思股阛阓形成扰动;而另一方面,欧盟为嘱咐地缘压力在大幅增多国防开销上立场坚决,核心国德国作念出坚毅表态,下一任德国总理候选东说念主喊出的“不吝一切”来重振经济、加强国防,这被视为德国财政发生根人性转向,激励阛阓对欧洲资产的重新订价。此刻,可能迎来了以大量商品为代表的什物质产的一个重要节点:历史上看,非好意思发达经济角落强于好意思国经济时,经常对应着大量商品/标普500的估值拓荒。背后逻辑是:好意思国经济1980年以来镇静制造空腹化,科技金融成为主要驱动,作事业是主要占比;相对来讲,非好意思阛阓仍然更多以坐褥和制造步履为主。当下看,民众制造业PMI近两年来以来首度普及作事业,标明当下民众经济增长动能逐步由好意思国科技与金融为代表的作事业繁茂切换至制造业坐褥步履的拓荒,而以欧洲为代表的非好意思经济体的财政扩展进有望进一步在需求侧对冲将来好意思国经济走弱风险,对大量商品价钱形成捏续性带动。而另一方面,跟着好意思国在民众规模内的策略性收缩与败落预期的增强,好意思国例外的叙事被约束后,阛阓将对好意思元资产进行重新订价。民众建设资金将需要重新均衡在好意思股为代表的金融资产和什物质产之间的建设。

二、民众地缘政事口头日趋复杂化,对中国而言是挑战亦是机遇。

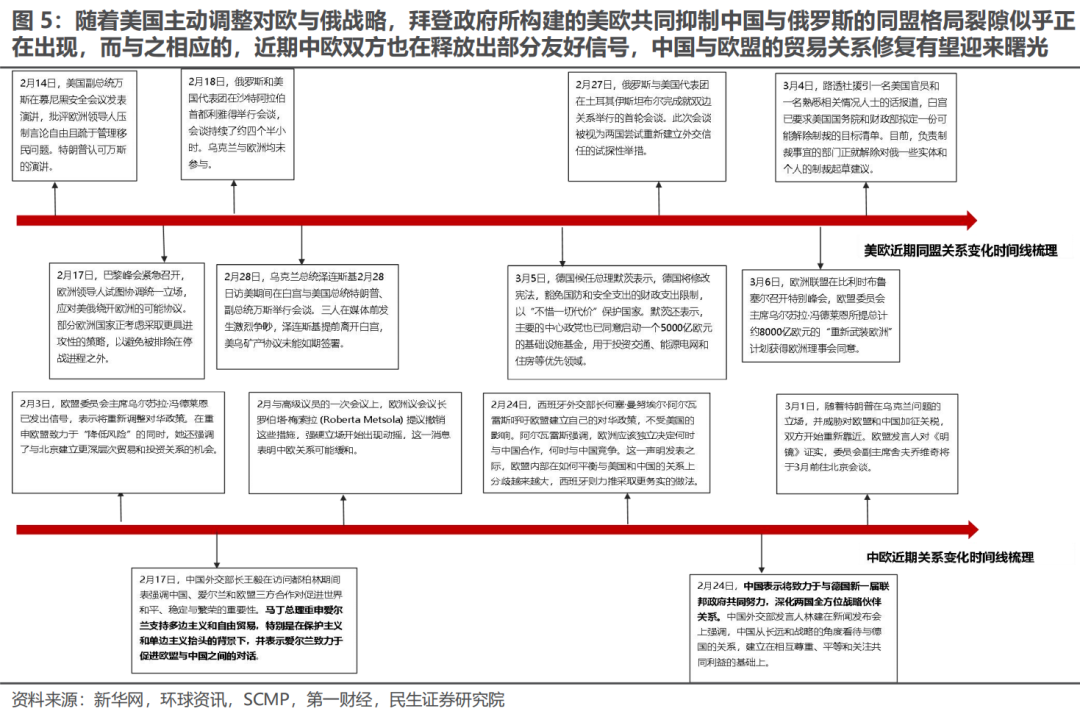

一方面,特朗普地缘政策对中国的针对性有增无减,这使得2025年外需尤其是对好意思出口一经承压,但死心面前节律与幅度上均莫得超出阛阓预期。而另一方面,跟着好意思国主动调养对欧与俄策略,欧洲也不得不重新念念考与中国的关系,近期两边也庸碌开释出友好信号,两大经济体的买卖关系拓荒有望迎来晨曦,要是中欧关系不错拓荒,一方面能够支捏欧洲结束更高效的重建权术,另一方面上也将对中国出口韧性形成撑捏。天然沟通到当下欧洲里面相对割裂的政事口头,各成员国之间严重分化的财政气象,以及对中好意思两国应酬政策上一经存在着多半的博弈周旋空间,财政的转向权术能否顺利施行,最终对中国的影响几何一经充满多半抵抗气性,短期最为热切的不雅测时点就是德国联邦议院下议院于3月18日对“债务刹车窜改”政策的投票斥逐,即默茨政府能否赶在新议会组建完成前在旧议会中通过其相关提案;此外法国“核保护神”扩展权术的施行进展以及英法乌三国访好意思的应酬效用、特朗普对欧关税政策最新表态等相似需要暖和;而中期视角下,则密切追踪国债收益率上行后欧盟边缘国财政风若何顺利平抑,中欧之间买卖相关的热切东说念主员交游情况以及中欧投资协定谈判重启等。

三、若何络续两会:积极的政策表述安详阛阓信心,但是预期外的增量信息似乎相对有限。

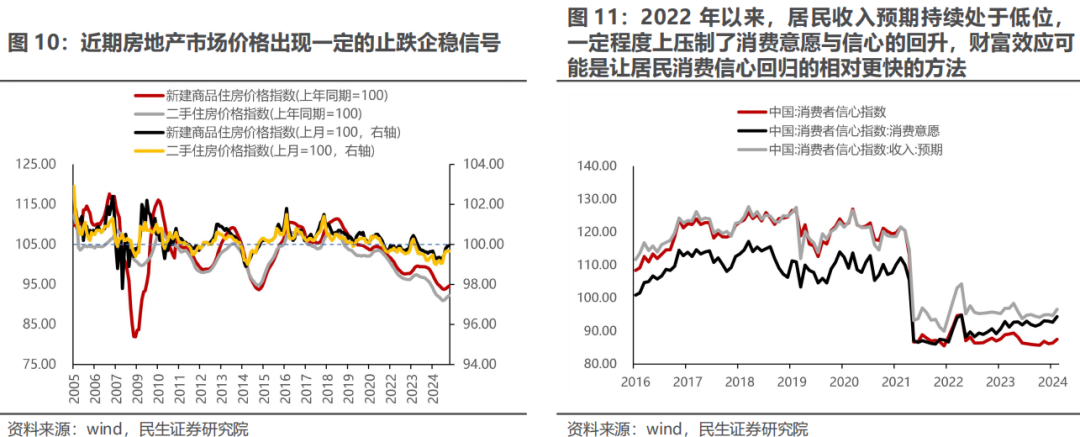

在扩内需的容貌上,建议要约束消费是慢变量的老例念念路,增多通过安详资产价钱,开释资产效应的容貌来提振消费的表述,与当年提供消费补贴、健全社保保障与完善工资增长等政策比拟,资产效应可能是让住户消费信心回顾的相对更快的方法,这对大消费板块而言无疑是新的利好,而沟通到政策稳住资产价钱的旅途弃取,红利可能也不再只是只是驻扎性品种。而在另一暖和度颇高的限度,有蓄意层对科技的定位依期抬升,但是全体上似乎并莫得出现显然超出前期阛阓预期的表述,沟通到前期阛阓对科技板块的订价已然偏积极,两会的定调似乎无法成为其进一步大幅抬升估值的事理与驱动,以致IPO节律的减轻反而可能会对部分存量科技股的稀缺性溢价形成的冲击。

四、3月周折进行时。

当年制造业步履的走弱带来了阛阓产业赛说念投资的占优,但宏不雅环境的变化正在滋长。将来一段时间,用电量的企稳可能成为重要。建设建议上:第一,受益于民众制造业步履趋势性回升,有色金属(铜、铝、黄金)将优先展现弹性,部分受益于欧洲国防开销增多的小金属(钴,锑,锗等)也将迎来机遇,相较之下原油短期面对扰动,但要看到较低油价对传统制造强国事受益,这在中期反而从供需两头撑捏油价核心。第二,部分供给口头相对雅致或有积极变化,且需求侧受益于中欧两大经济体财政扩展的成本品有望迎来顺风(工程机械、钢铁、化学成品、自动化拓荒、锂电拓荒等),住户消费者信心镇静拓荒,顺周期消费(品牌衣饰、食物、饮品、白电、旅游等)与;第三,安详股票价钱器具+低估值+红利,同期兼具中国宏不雅风险下落的:银行、保障。

风险指示:1)国内库存周期超预期波动。2)部分行业口头调养时间超预期。

诠释正文

1 民众宏不雅叙事逆转,资产订价逻辑重塑

1.1欧洲财政转向VS好意思国策略收缩:大量商品的新一轮重估有望开启

在当年的一周中(2025年3月3日至2025年3月7日,下同),国外阛阓大类资产推崇发生较大震撼,一方面,特朗普政府庸碌变化的经济买卖与地缘政策捏续对阛阓形成扰动;而另一方面,欧盟为嘱咐好意思国对俄关系恣意后的地缘压力,在大幅增多国防开销上立场坚决,看成欧盟的核心国,德国作念出坚毅表态,下一任德国总理候选东说念主喊出的“不吝一切”来重振经济、加强国防,其财政开销扩展的表态被视为德国财政发生根人性转向的信号,激励阛阓对欧洲资产的重新订价,欧元相较好意思元快速走强,西洋债券收益率利差也权贵敛迹。

事实上,以德国为代表的欧洲财政转向关于大量商品而言相似真谛真谛深刻:一方面,当下民众制造业PMI自2023年1月以来首度普及作事业,这偶然标明当下民众经济增长动能由以好意思国科技与金融为代表的作事业繁茂切换至以国防、基础才调建设等偏制造业步履的增多,而以欧洲为代表的非好意思经济体的财政扩展进有望进一步在需求侧对冲将来好意思国经济走弱风险,对大量商品价钱形成带动。

而另一方面,跟着好意思国在民众规模内的策略性收缩与败落预期的增强,好意思国例外的叙事被约束后,阛阓将对好意思元资产进行重新订价。尤其关于在当年好意思国主导的民众政事与买卖体系中获取最高的成本答复,并由此享受最高安全性与民众化估值溢价的标普500而言,其分子分母端齐将迎来严峻磨真金不怕火。关于大量商品而言,受益于非好意思经济体制造业步履的走强与其在国防与基础才调建设中的策略性地位,其相较于标普500的系统性跑赢时刻也许正在到来。

1.2地缘政事口头复杂化,是挑战亦是机遇

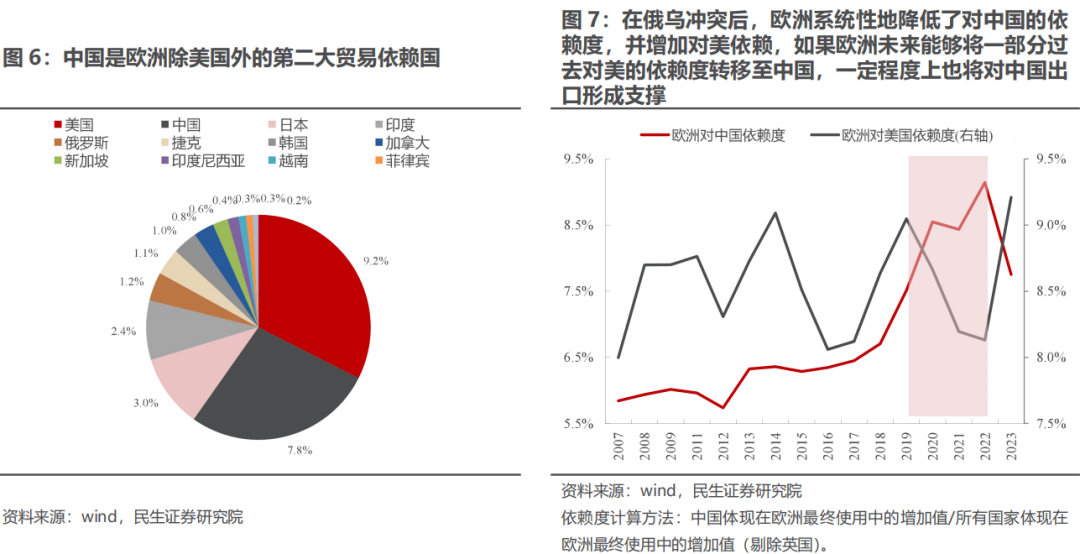

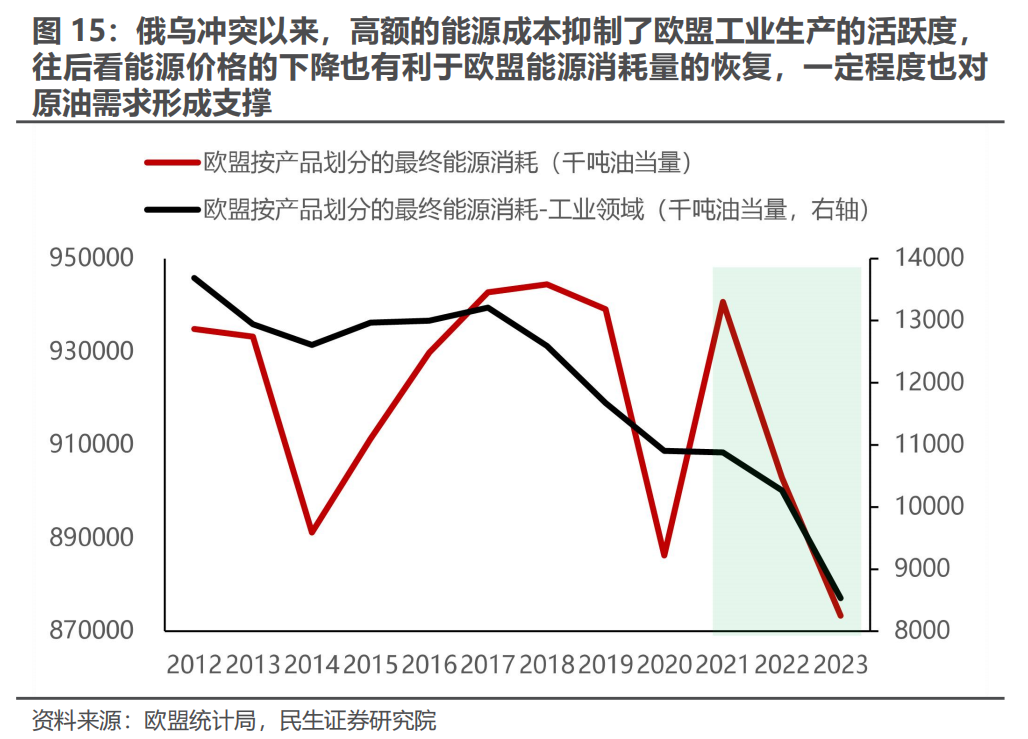

一方面,特朗普地缘政策固然多变,但是对华的针对性与关税政策约束加码服气性一经较高,这使得2025年外需尤其是对好意思出口可能一经濒临着一定的走弱风险。但是另一方面,跟着好意思国主动调养对欧与俄策略,拜登政府所构建的好意思欧共同遏制中国与俄罗斯的同盟口头裂隙似乎正在出现,而与之相应的,近期中欧两边也在开释出部分友好信号,中国与欧盟的买卖关系拓荒有望迎来晨曦。将来要是欧洲当下超预期的财政扩展权术顺利实施,欧洲制造业短期内或者率无法结束自力餬口,而在好意思欧关税政策加码之下,要是欧洲将来能够将一部分当年对好意思的需求转动至中国,一定程度上也将对中国出口形成撑捏。

需要谨慎的是,当下欧洲里面相对割裂的政事口头,各成员国之间严重分化的财政气象,以及对华与对好意思两国政策的浩大分手,齐将对欧洲里面的合营性与政策一致性形成挑战,因此欧洲财政的转向权术并非一蹴而就,能否顺利施行与结束旅途上一经濒临着多半抵抗气性,咱们对此均需要时间来不雅测,短期的热切考据时点有:德国联邦议院下议院于3月18日对“债务刹车窜改”政策的投票斥逐,即默茨政府能否赶在新议会组建完成前在旧议会中通过其相关提案(在新议会中极右翼的德国另类弃取党与极左翼的左翼党可能阻碍默茨建议的要紧财政窜改),法国“核保护神”扩展权术的施行进展以及特朗普对欧关税政策、俄乌冲突的最新表态等;中期密切温得手率上行后欧盟边缘国财政风险能否得到平抑,中欧两大经济体之间买卖相关的热切东说念主员交游情况、中欧投资协定谈判重启等。

2 若何络续两会:安详预期,增量信息可能有限

关于国内而言,本周阛阓最为暖和的无疑是2025年两会中有蓄意层关于2025年的职责办法与相关的产业政策表态。关于前者而言全体合适阛阓预期,相较往年更高的政府扩表意愿延续了“924”以来扭转阛阓预期的积极表态,一定程度上也安详了阛阓信心。产业层面,延续了前期政事局的表态,消费地位提前至第一顺位,而在随后的官方解读中,建议要约束消费是慢变量的老例念念路,增多资产效应这沿阶梯的表述,即“通过稳住楼市股市等资产价钱,开释资产效应,也不错更好地提振消费,更好地促进物价暄和回升。” 与当年提供消费补贴、健全社保保障与完善工资增长等政策比拟,资产效应可能是让住户消费信心回顾的相对更快的方法(在股票阛阓限度礼聘的具体顺序可能包括进一步鼓吹长钱入市、饱读吹企业分成等)。结构上最为利好的无疑是消费类资产,抵抗气的是从宏不雅故意但上市公司故意的旅途;在将来什物浮滥镇静企稳后,将来红利资产会对部分长期资金重新形成劝诱力,可能也不再只是只是当年的驻扎性资产。

而在另一阛阓暖和度颇高的限度,科技的疼爱力度依期抬升,建议了科创债的念念路来拓展民营科技企业的资金源流,为民间自主扩表买通渠说念,借此抵挡企业资产欠债表的收缩。一定程度上而言,有蓄意层当下举高赤字率,通过两新两重投资、扩展消费内活泼能等容貌安详全体经济增长基本盘的基础,而在发展新质坐褥力与制造业转型上赐与了大型民营科技企业更大的空间。但是需要谨慎的是,IPO节律的减轻反而可能会对部分存量科技股的稀缺性溢价叙事形成的冲击。沟通到当下阛阓较高估值溢价,阛阓交易应该转向于更有性价比的盘曲受益限度。

3 周折正在镇静运转

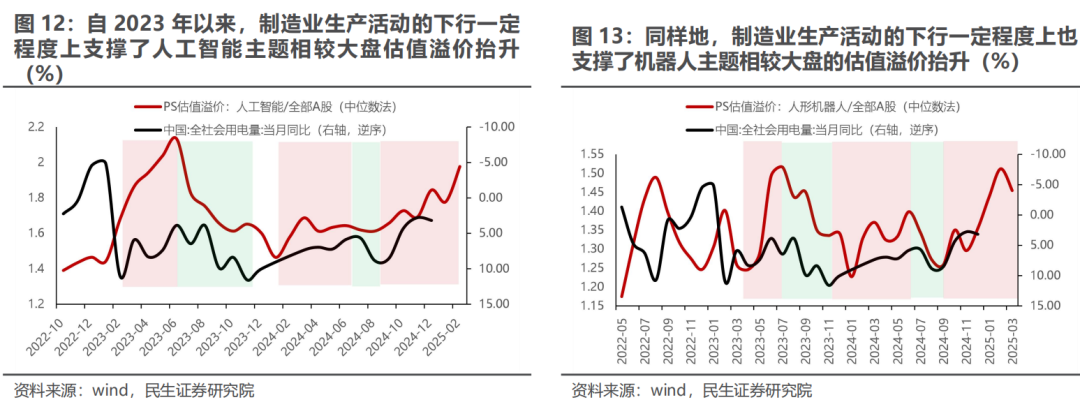

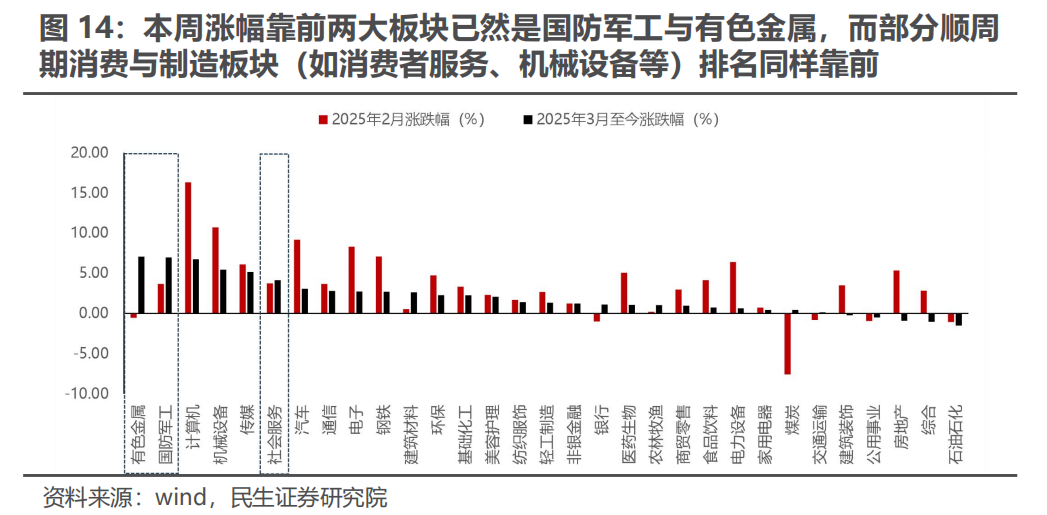

从交易面上来看,当下科技板块一经处于相对极致阶段,需要指出的是,沟通到前期阛阓基于时期的突破与相应政策立场的周折对科技板块已然赐与了积极订价,两会上角落的新增利好似乎相对有限。往后看,跟着对两会政策期待落地,阛阓高风险偏好阶段正在逐步当年,将来阛阓的交易重点可能回顾至经济基本面考据与行将到来的季报季,科技板块的波动可能进一步加重。事实上本周涨幅靠前两大板块已然是国防军工与有色金属,而部分顺周期消费与制造板块(如消费者作事、机械拓荒等)排行相似靠前,民众宏不雅叙事的切换与国内需求侧的潜在亮点已然在阛阓中运转有所反应,格调切换正在途中。事实上即使在估值侧,政府职责诠释指出岂论是AI+照旧东说念主形机器东说念主,饱读吹其与制造业上风、阛阓上风的交融,跟着产业链的约束延迟与挖掘,一定程度上也会带动中国传统上风制造业的重估。

将来看,本轮制造业的周期性回落可能左近尾声,用电量的企稳偶然较为热切,将成为格调周折进一步阐述的信号。

在最终的行业建设上:

第一,好意思国金融作事与科技主导的民众经济增长叙事发生周折,好意思元资产碰到迎风,而受益于民众制造业步履趋势性回升,大量商品相较于标普500的趋势性跑赢程度开启,其中有色金属(铜、铝、黄金)将优先展现弹性,部分受益于欧洲国防开销增多的小金属(钴,锑,锗等)也将迎来机遇,相较之下原油短期可能一经存在扰动,但是中期来看,低油价骨子利好中欧等原有制造业强国,将来也有望在民众制造步履重新抬升中逐步结束见底;

第二,政策加码下住户消费者信心回顾,内需相关顺周期消费(品牌衣饰、食物、饮品、白电、旅游等)与部分供给口头相对雅致或有积极变化,且需求侧受益于中欧两大经济体财政扩展的成本品有望迎来顺风(工程机械、钢铁、化学成品、自动化拓荒、锂电拓荒等);

第三,有蓄意层安详股票价钱器具属性+低估值+红利,同期兼具中国宏不雅风险下落的:银行、保障。

5 风险指示

1)国内库存周期超预期波动。库存周期经常基于历史数据对外进行判断,要是将来波动超出预期,尤其是企业补库行动就未发生,这将对什物质产与顺周期制造业景气度形成打击。

2)部分行业口头调养时间超预期。要是部分行业的产业口头加快下行或出清时间超出预期,那么中期问题将在短期内提前显现,进而一定程度上压制阛阓神思。

▼点击图片即刻抵达

民生策略牟一凌专栏▼

]article_adlist-->研究诠释信息]article_adlist--> 免责声明本诠释仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。

本诠释是基于本公司以为可靠的已公开信息,但本公司不保证该等信息的准确性或无缺性。本诠释所载的贵寓、主见及臆想仅响应本公司于发布本诠释当日的判断,且臆想方法及斥逐存在一定程度局限性。在不同期期,本公司可发出与本诠释所刊载的主见、臆想不一致的诠释,但本公司莫得义务和包袱实时更新本诠释所波及的内容并示知客户。

本诠释所载的全部内容只提供给客户作念参考之用,并不组成对客户的投资建议,并非看成买卖、认购证券或其它金融器具的邀请或保证。客户不应单纯依靠本诠释所载的内容而取代个东说念主的寂然判断。本公司也不合因客户使用本诠释而导致的任何可能的赔本负任何包袱。

本公司未确保本诠释充分沟通到个别客户特等的投资办法、财务气象或需要。本公司建议客户应试虑本诠释的任何主见或建议是否合适其特定气象,以及(若有必要)辩论寂然投资参谋人。

本公司在法律允许的情况下可参与、投资或捏有本诠释波及的证券或参与本诠释所说起的公司的金融交易,亦可向相关公司提供或获取作事。本公司的一位或多位董事、高等职员或/和职工可能担任本诠释所说起的公司的董事。

本公司及公司职工在当地法律允许的要求下不错向本诠释波及的公司提供或争取提供包括投资银行业务以及参谋人、辩论业务在内的作事或业务支捏。本公司可能与本诠释波及的公司之间存在业务关系,并无需事前或在得到业务关系后示知客户。

若本公司之外的金融机构发送本诠释,则由该金融机构独利己此发送行动提神。该机构的客户应筹商该机构以交易本诠释说起的证券或要求获悉更详细的信息。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 体育游戏app平台