热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

着手:正信期货

摘录

面前PVC供需基本面矛盾未有缓解,供给端全体减量有限,需求无显著改善,库存接续高位。短期盘面受房地产板块预期及上游玄色煤炭等价钱波动影响出现一定反弹,但现货阛阓跟涨不及,推行需求难有落地,捏续性上行驱动不及。

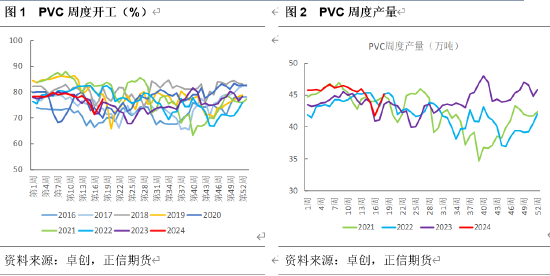

一、 老到季产量存减少预期,但库存填塞量高位

二季度属于PVC行业春季聚会老到期,平均每年4-5媒人到老到损失量在40-50万吨,从面前老到操办看,预测本大哥到损失量同比前年变化不大,供给端依旧存在减少预期。4月运转由于原料电石回落,PVC单居品升天减少,此外烧碱/PVC一体化氯碱企业有盈利,是以春季老到仍以操办内例行老到为主,超预期的老到可能性不大。

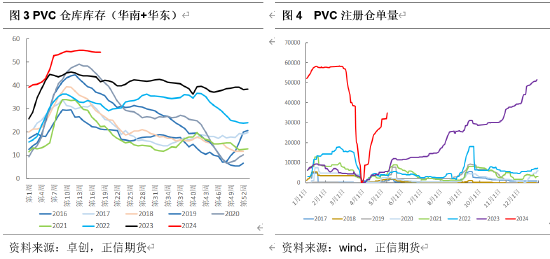

从PVC推行产量上看,一季度开工保管历史中性水平,不外由于2023年投产170万吨,产能擢升使得一季度产量处于近几年同时偏高水平。此外从PVC库存看,面前库存填塞量处于近几年历史同时高位,按照库存季节性法规看,每年一季度老到伴跟着需求淡季累库,二季度则是上游老到奉陪需求规复迟缓投入去库阶段。但从2022年运转,受地产周期下行影响,下流需求空隙,PVC库存同比处于高位,在2023-2024年,传统的二季度去库并未出现,库存填塞量一直接续高位。短期来看,面前下流成品企业末端订单不及,提货意向不高,是以库存更多在中游,并未的确去到下流。

总体看二季度PVC行业老到将旧例性进行,超预期的可能性不大,5月中下旬老到操办较多,在聚会老到复古下,PVC开工产量存在减少预期,对PVC基本面有一定复古,不外由于末端需求暂未见显著改善,下流成品企业或者率保管刚需采购,社会库存预期冷静去化,但库存填塞量高位依旧会压制着价钱发扬。

二、 宏不雅地产策略预期犹存,内需暂未见显著改善

从末端地产一季度数据看,国房景气指数接续回落趋势(3月为92.07),竣事、新

开工、销售数据均同比下滑(1-3 月竣事累计同比下滑20.7%,新开工同比下滑27.8%,销售面积聚计同比下滑19.4%,高频销售数据裸露4-5月地产销售数据依旧处于回落阶段,其中4月单月销售数据预测同比下滑35%左右,降幅较2-3月好转,但更多在于2023年的一季度销售基数大),往时地产周期是否拐点仍需要关怀销售端等超越盘算推算数据。从 PVC 与地产拟合数据看,竣事端决定 PVC 确当下需求,新开工决定往时需求预期,2024年竣事端存量面孔预测将保捏缩减,若后续新开工无法好转,PVC需求预期难以改善。天然本年以来地产策略频出,包括许多城市透彻放开限购、增多补贴以及提高公积金贷款额度等,主如果刺激销售端,不外短期暂未看到销售数据的好转。

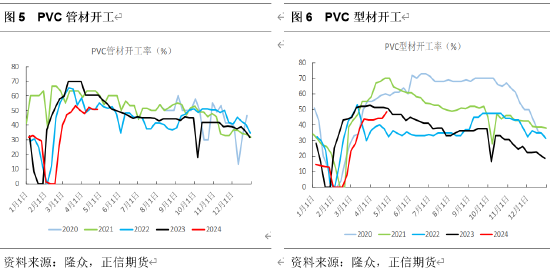

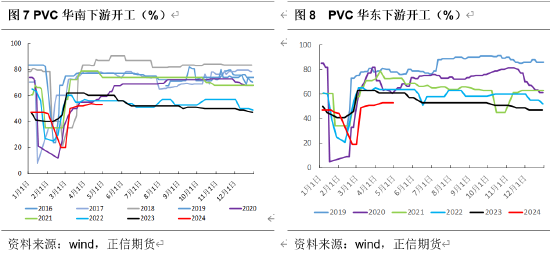

具体到PVC下流,软成品企业订单尚可,其中压延膜、地板企业装配开工较高(地板受泰西补库需求,一季度铺地成品同比出口增多19%左右),但软成品行业依旧处于微利。硬质品发扬较弱主要如故在于地产末端订单同比减少,管型材企业开工积极性恒久不高,尤其以华东主销区。传统的“金三银四”下流王人会有一定的补库预期,但本年依旧受房地产及基建等面孔新开工不及,PVC 建材阛阓需求订单有限,下流保管刚需逢低采购为主,需求未能如预期改善,五一技术大王人管型材企业休假3-7天,节后也多以耗尽前期库存为主,面前短期并未的确见到内需的改善。总体看2024年需要看宏不雅及地产策略预期能否落到实地,带动 PVC 下流需务推行改善。

三、 资本及出口起到底部复古作用

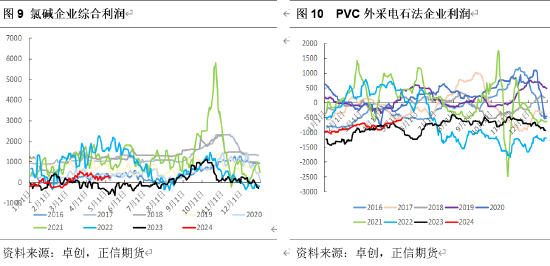

虽近两年PVC单居品接续升天情景,但在烧碱利润复古下,氯碱企业概述小幅盈利,上游并未出现显著主动减产。短期来看,投入4月电石供给熟察对宽松,而下流老到下,电石厂在出货压力下价钱出现回落,使得PVC单居品的升天有所减少,此外烧碱4月价钱相对镇定,氯碱概述利润小幅走弱但仍有盈利,面前来看资本端复古一般。由于兰炭价钱有所上行,后续关怀电石企业在升天下是否存在降负荷自豪。本年暂时依旧走的是弱现实与策略预期的博弈逻辑,资本更多起到底部复古作用而非估值抬升作用。当下PVC估值依旧是相对偏低,仅仅行业依旧发扬劣势,并未能变成趋势性作念多的契机。

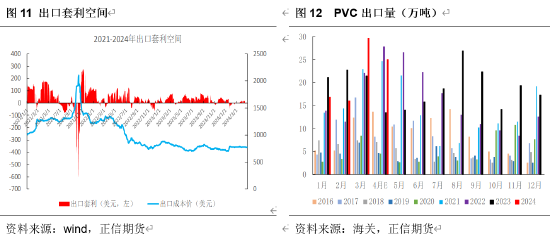

国内需求天然发扬欠安,但出口起到底部复古作用,1-3月出口共计62.61万吨,同比减少4.2%(主要2023年头国内现货加价,国际存在提前补货),春节后台塑的3-4 月船期报价均有飞腾,国内PVC出口价钱上风有所体现,出口接单阶段性放量对现货价钱起到了复古的作用,由于出口的委派时滞,2-3 月出口接单体面前3-4月出口量上,预测4月出口委派量在25万吨左右。但投入4月,出口订单走弱,此外台塑下调 5月船期报价,国际也迟缓投入雨季,出口需求预测环比走弱, 5-6 月平均出口委派量预测在20万吨左右,此番邦内出口田主如果印度,预测本年出口印度的仍将占到国内出口量的 50%左右,本年出口依旧能够起到底部复古作用。

四、 论断

面前PVC供需基本面矛盾未有缓解,供给端全体减量有限,需求无显著改善,库存接续高位。短期盘面受房地产板块预期及上游玄色煤炭等价钱波动影响出现一定反弹,但现货阛阓跟涨不及,推行需求难有落地,捏续性上行驱动不及。不外PVC全体处于低估值情景,资本及出口端依旧将赐与底部复古。

从策略角度看,本年PVC依旧是处于低估值弱驱动情景,需求未见本色性改善下高库存恒久压制着价钱发扬。宏不雅房地产策略宽松预期照旧存在,不错发现本年每一轮策略预期以及宏不雅商品氛围改善均带来PVC盘面阶段性反弹,但未能有用传导至现货端,商品厚谊走弱后,盘面又会走弱。总体看在未见到现实需求端的推行改善,盘面将接续区间波动,预测二季度09在5900—6100之间,直到可捏续的现实驱动出现,使得盘面出现预期与现实的共振,如出现下流需求订单捏续好转等。

免责条件

本敷陈的信息均着手于公开辛勤,我公司对这些信息的准确性和无缺性不作任何保证,也不保证所包含的信息和提议不会发生任何变更。咱们用功敷陈内容的客不雅、公说念,但文中的不雅点、论断和提议仅供参考,投资者据此作念出的任何投资决议与本公司和作家无关。

本敷陈版权仅为我公司整个,未经籍面许可,任何机构和个东说念主不得以任何姿色翻版、复制和发布。如援用、刊发,需注明出处为正信期货研发部,且不得对本敷陈进行有悖应许的援用、删省和修改。

新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:张靖笛 开yun体育网